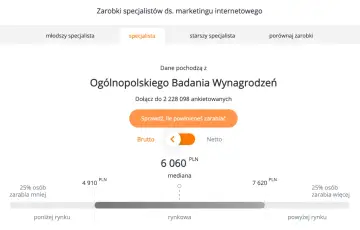

Zarobki w marketingu 2026: Kto zarabia najwięcej w PL?

Ile zarabia się w marketingu w Polsce? Poznaj aktualne widełki płacowe (brutto) dla juniorów, seniorów i managerów. Sprawdź, jak zwiększyć swoje zarobki!

Maurycy Marciniak

24 listopada 2025

Zarobki w marketingu 2026: Kto zarabia najwięcej w PL?

Ile zarabia się w marketingu w Polsce? Poznaj aktualne widełki płacowe (brutto) dla juniorów, seniorów i managerów. Sprawdź, jak zwiększyć swoje zarobki!

Maurycy Marciniak

24 listopada 2025

Biznesplan.waw.pl to miejsce, gdzie pasjonaci tematyki pracy dzielą się swoją wiedzą i doświadczeniem. Nasz blog jest tworzony przez zespół autorów, którzy regularnie publikują artykuły na temat aktualnych trendów, możliwości zatrudnienia oraz rozwoju kariery. Znajdziesz tutaj praktyczne porady, analizy rynku pracy oraz najnowsze informacje, które pomogą Ci w podejmowaniu świadomych decyzji zawodowych. Zachęcamy do pozostania z nami i odkrywania wartościowych treści, które mogą wzbogacić Twoją ścieżkę kariery.

Odkryj, jak skutecznie zaprezentować kwalifikacje zawodowe w CV. Poznaj przykłady, uniknij błędów i zwiększ swoje szanse na zaproszenie na rozmowę. Sprawdź!

Jak wyrobić Profil Kierowcy Zawodowego (PKZ)? Kompletna lista dokumentów, koszty i praktyczny poradnik krok po kroku. Uniknij błędów!

Wypalenie zawodowe: rozpoznaj objawy, dowiedz się, jak leczyć i uzyskać L4. Poznaj skuteczne strategie i odzyskaj kontrolę nad życiem. Sprawdź!

Ile trwa kurs zawodowy? Od 1 dnia do 2 lat! Odkryj, co wpływa na długość nauki i jak wybrać najlepszą ścieżkę dla siebie. Sprawdź nasz poradnik!

Świadectwo kwalifikacji zawodowej (Kod 95): Dowiedz się, jak je zdobyć, ile kosztuje i jak odnowić uprawnienia kierowcy zawodowego. Uniknij kar!

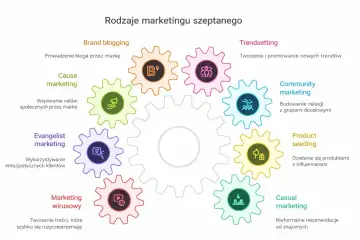

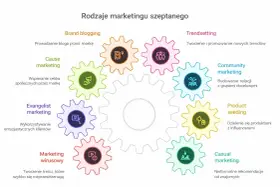

Odkryj, czym jest marketing szeptany, jak budować zaufanie i zwiększać sprzedaż. Poznaj etykę, prawo (UOKiK) i uniknij pułapek. Sprawdź nasz przewodnik!

Czym jest marketing? Poznaj definicję, 4P/7P, rodzaje (online, offline) i trendy (AI). Odkryj, jak działa i dlaczego jest kluczowy dla biznesu.

Odkryj, na czym polega praca w marketingu w 2026! Poznaj specjalizacje, wymagane umiejętności, zarobki i jak zacząć karierę.

Marketing bezpośredni: kompleksowy przewodnik. Poznaj definicję, narzędzia, zalety i wady. Sprawdź, jak działać legalnie (RODO, PKE) i mierzyć ROI.